低息清還債權人欠款,避免收樓

2019-01-28

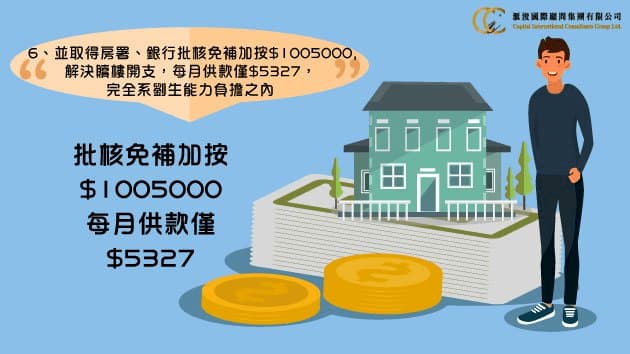

蔡生當年因欠下不少信用咭數,以及財務機構貸款,債務共207724.2,最終於02年無力償還而選擇了破產,破產前有層未補地價居屋聯名物業,根據《破產條例》第58條:蔡生本人宣佈破產之後,該物業即被破產管理署釘契。蔡生夫婦本以為破產期完結後就會自動解釘,所以每月正常供樓直至上年供斷,亦從未考慮過還錢廢止破產令。

直至收到破產管理署的信件,要求蔡生買回一半業權,或清還債權人債務、申請廢止破產令解釘,否則將根據破產條例進行強行收樓。蔡生和太太收到信件後心裡十分害怕與焦急,便自己直接向債權人問數,其中一間機構破產1萬多,需要還款十幾萬,另外一間銀行破產9000幾,亦需還款數萬,利息高昂,蔡生實在沒有信心處理。囡囡將考大學,蔡生夫婦十分擔心被收樓,家庭原因影響到囡囡學業,多次聯絡破產管理署,破產管理署建議蔡生可以向某些公司求助,可以向債權人問數商討減息,節省利息開支。

天無絕人之路,蔡生選擇了向本公司求助。蔡生破產金額雖然只有HK$207724,但牽連了十一間金融機構,增加了問數的難度。鑒於過去十多年與本公司長期生意往來,債權人終接受以HK$656811連本帶利還清所有欠款。蔡生夫婦成功贖回物業,保住自己的安居。

好多聯名物業的業主一直覺得破產管理署無權收樓拍賣,以為破產期完結便無後顧之憂,但債權人利息層層疊加,當破產管理署出信要求贖樓,作為破產人的您到底需要付出多少代價,我們無法預算。請盡快進行破產物業解釘,保住您的安居!

15405

15405