加按套現贖回破產物業半邊業權

2017-05-09

朱小姐於2002年無力償還債務18萬而選擇了破產,因為破產前係將軍澳有間未補地價居屋,根據《破產條例》第58條該物業係朱小姐本人宣布破產之後便被破產管理署釘契。本以為釘契亦無阻自己正常生活的朱小姐,絲毫沒有將釘契事宜放在心中,聯名人先生依舊每月供樓$8925.7,就這樣過了十幾年。

直至現時樓價高企,引起破產管理署重視,先生收到破產受託人信件:是否願意以市值一半購買朱小姐另一半物業業權,或與破產受託人一同出售該物業。否則根據破產條例,將向法庭申請強制令,強行收樓拍賣分錢。

朱小姐只是一名沒有收入來源的家庭主婦,沒有任何積蓄可以去贖樓,但先生依然擁有半邊業權,並且被釘契後依舊供樓,所以很不甘心物業就這樣被拍賣,卻又無計可施。眼見物業會被強行收回拍賣,知道事態嚴重性的朱小姐,十分焦慮,四處求助與身邊朋友。最後,在朋友的介紹下,打電話向本公司顧問諮詢,了解物業解釘相關事項。顧問了解朱小姐當年破產的相關情況,並向銀行對該物業進行估價,來釐定連本帶利還款給債權人申請廢止破產令還是買回半邊業權划算。

根據銀行估價和明苑該物業未補地價市值335萬, 而朱小姐當時破產金額18萬,即使廿多年過去了,雖然債權人會計息,但本公司十幾年的貸款經驗,與銀行、大型財務有多年的業務往來,顧問評估相對於出市價一半買業權,償還所有債權人債項,申請廢止破產令更划算。朱小姐與先生更符合銀行、房署免補加按資格,可申請銀行加按套現贖回物業。於是向朱小姐提出方案。

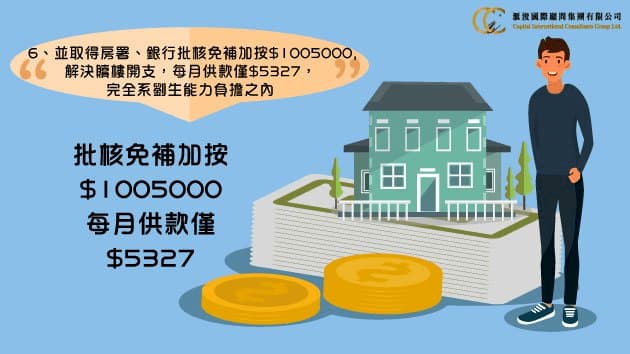

得到朱小姐認可後,方案開始實施。最後,經過本公司成功用39萬為朱小姐贖回物業,最後連同居屋尚欠頭按,顧問成功為朱小姐夫婦取得房署批核,銀行加按,還清所有債務、完成廢止破產令、拿回一半業權。

14465

14465