我們的業務

-

26年8月8日發佈

借款人向銀行承辦按揭貸款,借款人須簽訂一份按揭契約,當中訂明若果未獲銀行書面同意,借款人不可再將按揭物業用作抵押又或以該物業取得貸款。儘管有此協訂,總有業主或基於財政上需要而將按揭物業再私下進行二按,業主可能認為一按銀行未必會發現,但結果卻收到銀行通知已發現二按,指出業主違反按揭契約,令業主突然手足無措。 分享

分享

-

26年7月31日發佈

在沒有指定特殊原因的情況下,將高成數按揭物業作出租用途屬違法行為。最近有報道指,有人被揭發透過高成數按揭購買物業後,隨即將物業出租,最終被判處社會服務令。因此,業主如欲出租物業,必須先「甩按保」。常見做法是利用轉按將按揭成數降至七成或以下。筆者將在本文中拆解「甩按保」的4個考量。 分享

分享

-

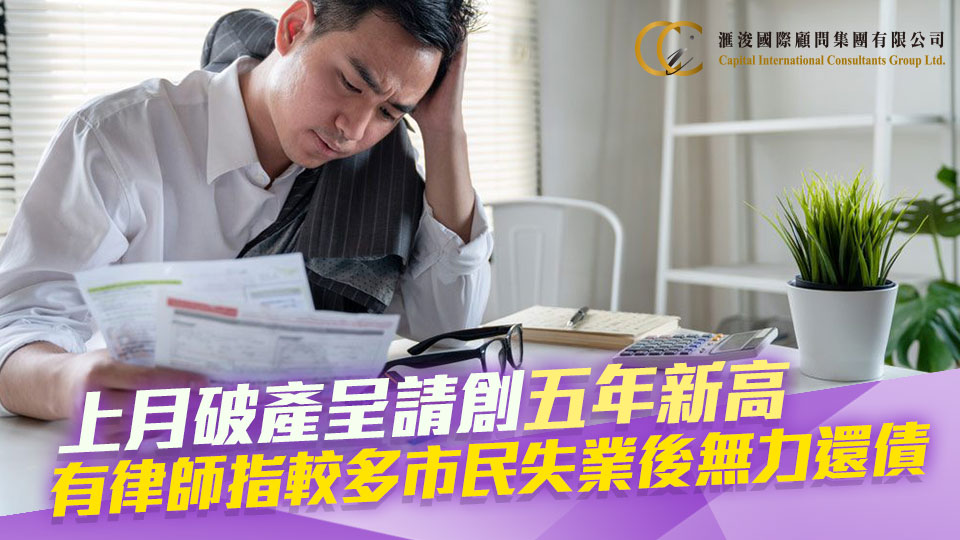

26年7月18日發佈

在香港經濟持續低迷、失業率攀升的環境下,越來越多人面對卡數利息、貸款拖欠,甚至供樓遭 Call Loan 被追債。因此,近期收到好多客戶查詢關於未補地價物業按揭清數計劃,其中大部分客戶經已向房屋署申請「準賣證」,作最壞打算賣樓還債。每日被債務壓到抖唔到氣,自己亦曾向多間銀行申請未補地價居屋重按清數,但屢屢遭拒絕,賣樓實屬無奈。 分享

分享

-

分享

-

轉載- 偷雞出租高成數按揭單位屬違法 一文睇清如何「甩按保」合法放租單位

26年7月1日發佈

2026年租務市場持續暢旺,根據差餉物業估價署數據,2026年1月樓價指數報301.4點,按月上升0.5%;該指數更已連升8個月,累計升幅達5.2%,創逾一年半新高。在租金回報率高的情況下,不少業主亦開始考慮將手上單位放租。 分享

分享

查看更多

查看更多