銀行按揭買回破產管理署半邊業權

2017-06-02

馬生,自僱人士,同生意伙伴聯名有層寫字樓,因做生意需要周轉向財務公司按揭了120萬, 之後連續7年無供樓,2003年財務公司拍賣該物業,但尚欠260萬,馬生和生意伙伴便被財務公司申請破產。

破產後馬生與太太聯名物業亦被破產管理署釘契。2014年10月馬生收到我公司宣傳單張,有關破產贖樓服務,便與我們聯繫。當時物業估值469萬。經顧問評估,馬生若然連本帶息還給債權人,需支付超過400萬。所以最好向破產管理署買回半邊業權,但馬生放棄了,佢認為樓價太高,希望樓價下跌後,再贖回物業。

2016年10月,馬太收到破產管理署信件,要求一個月內答覆,是否願意贖回物業。否則根據《分劃條例》,破產管理署有權向法庭申請售樓令,強行收樓拍賣分錢。時隔不到兩年,破產管理署估價報告,馬生物業價值已高達590萬,故買回一半物業需要295萬。馬生十分後悔,當時沒有接受我們建議,現時買回一半物業需要多支出60.5萬。自己曾經多次與破產管理署還價,最後亦徒勞無功。於是再次求助本公司。

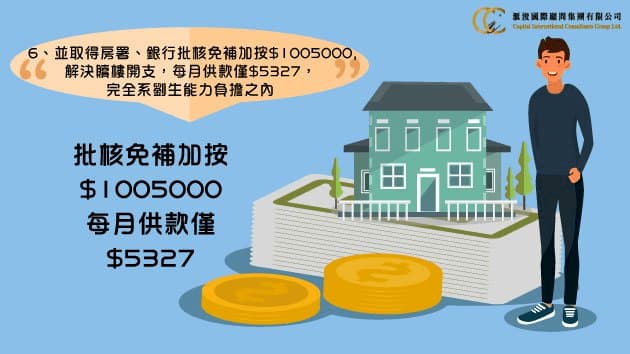

顧問為馬生與破產管理署商討,拉鋸了半年,最後為馬生爭取了一個十分可觀的成交價243.5萬買回半邊業權。現時好多業主亦似當初的馬生,一直期望樓價下跌,但樓價持續升溫,若不想放棄物業,繼續拖延,只會令業主損失更大。

15405

15405