破產物業釘契麻煩多 儘早解決免遭受拍賣

2017-12-20

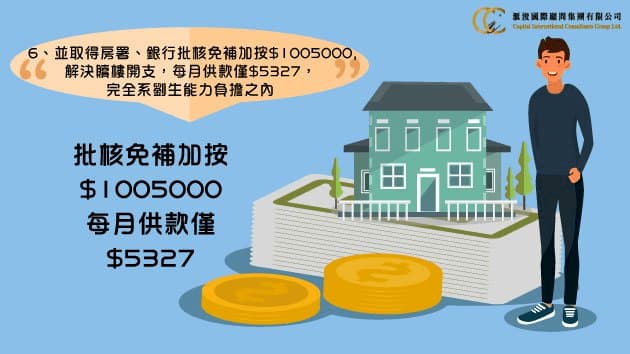

鄭生與前妻於2005年順利上車,聯名買入荃灣一間私人樓宇。自二人感情分裂離婚後,鄭生獨自供樓。前妻2014年申請破產,破產管理署沒有強行收樓,祇在土地註冊處將物業釘契,以阻止業權改變!這時鄭生仍然佔用物業,但物業的所有支出,如未完的按揭、管理費、差餉、大 廈維修費、水電煤等種種費用,都要由鄭生負責而破產管理署沒有承擔分毫。但最近鄭生頻繁收到破產管理署外判律師樓信件,因為沒有資金故鄭生向破產受託人申請賣樓。但受託人也明確答覆現時賣樓不划算,可從長計議。隨著樓價節節高升,若賣樓恐怕難以再置業,因此鄭生心生膽怯,故希望能贖回半邊保住物業。

從朋友口中聽聞本公司成立多年且處理過眾多特別的case。故向我們求助。就鄭生現時情況雖說無負債且薪金可觀,但通通花費在供樓及日常開支上,毫無存款可言,故想贖樓必須加按。僥倖的是鄭生信貸良好且入息齊全,本公司順利幫其申請銀行加按買回半邊物業,利息低至H+1.35%,分240期月供$13460僅是薪金1/3,完全不影響鄭生一家正常開支使用。

15402

15402