破產資產要認清 贖回物業免擔憂

2017-11-24

梁生近期授權本公司跟進破產贖樓相關事宜,且此事得到完美收官。

回想當初,梁生曾與哥哥聯名買入一間公屋,接著2006年因自己欠近20萬信用卡申請破產,導致物業被破產管理署釘契。而誠懇的哥哥認為梁生雖申請破產,但自己一人仍可繼續負擔供樓,只要如期供完物業便可相安無事。意想不到物業供完不久就收到破產管理署收樓通知書,一開始梁生一家亦有些少驚訝,但好快就平靜下來,認為只是一場意外,與破產管理署解說清楚就無任何大問題。

但破產管理署一致給出堅決而肯定的答復:破產人士自申請破產起,其名下所有資產應當歸屬破產管理署,聯名物業亦如此。顧現時物業當屬破產管理署與哥哥聯名所有,如若贖回物業需向破產管理署買回一半業權。

知道事態嚴重性,梁生經朋友介紹而向本公司求助。深入了解後得知,梁生自破產後一直做散工,完全沒有積蓄可言。而哥哥年事已高,揸的士為生,為贖回物業十分艱難湊得60萬,但距離破產時間十年有餘,層樓當年成交價$175100,現時未補地價都已升值至300萬。

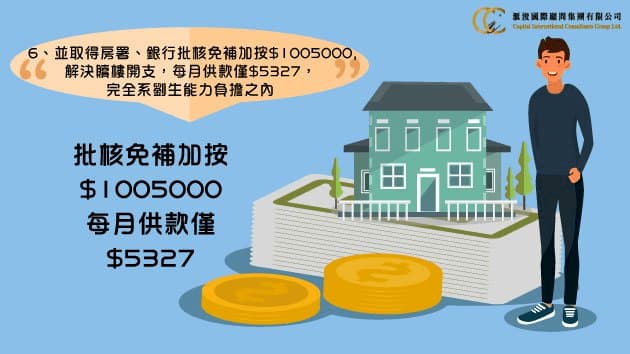

本公司為客心切,最終幫梁生以$355000贖回物業,並且安排了申請廢止破產令,物業獲取解釘,不再受制於破產管理署。

15438

15438