破產公屋銀行加按,零存款解決贖樓開支

2018-12-31

楊生同太太雖然有固定收入,但要應付一家四口的開支卻入不敷出,最終楊生於金融風暴後2009年選擇破產,名下自置的一層公屋亦被破產管理署釘契。現時樓價高企,破產管理署要求楊生以市價買回一半業權或楊太出售物業,否則會面臨收樓的後果。

楊生一家十分焦急又害怕,想留住層樓但無現金贖回物業,楊生自己嘗試過去銀行申請做按揭,但因入息不穩定並且楊生名下的公屋已被釘契,無銀行願意貸款,

楊生最大的煩惱是沒有資金可以贖樓,但楊生符合房署免補地價加按的要求,物業現時未補地價價值240萬,而楊生09年破產金額為34萬,憑著我司豐富的經驗,非常有信心連本帶利還款予債權人,100萬樓下就可以將物業解釘,贖回物業。

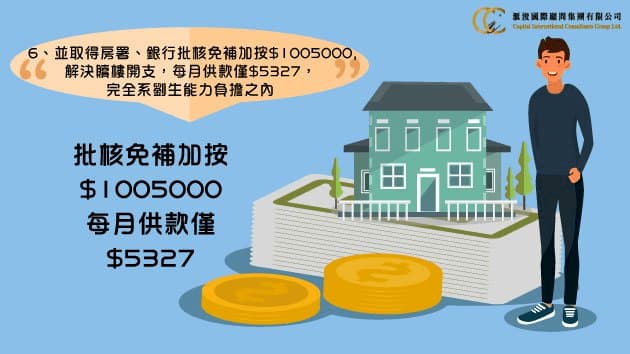

最終楊生順利取得房署同意,未補地價公屋加按銀行批核118萬,分144期還款,月供僅HK 9561.60,楊生成功留住自己的安樂窩。

其實破產公屋、居屋要做到銀行按揭十分困難,第一被釘契物業的業權不清晰,再者房署佔有一定業權,銀行大多不接受樓按申請,但不要彷徨,本公司有著豐富的經驗,為您申請銀行按揭,免除面對申請期間出現的不同狀況,減少贖樓開支。如您都遇到類似情況,唔好猶豫,立刻聯絡我哋:3750 8789

15438

15438